El Banco abre, tarde como siempre, la mesa de negociación obligatoria para integrar los planes de pensiones de empleo de la plantilla proveniente del Popular con el de la del Santander. Desde CGT exigimos que el acuerdo recoja expresamente la revalorización automática anual de las aportaciones realizadas por el Banco.

El Real Decreto 304/2004, de 20 de febrero, por el que se aprueba el Reglamento de planes y fondos de pensiones, en su artículo 24.f) indica que, si a consecuencia de operaciones societarias, una misma entidad resulta promotora de varios planes de pensiones de empleo, se procederá a integrar en un único plan de pensiones o, en su caso, en un único plan de previsión social empresarial a todos los partícipes o asegurados y sus derechos consolidados y, en su caso, a los beneficiarios, en el plazo de 12 meses desde la fecha de efecto de la operación societaria.

Dado que Banco Santander absorbió a Banco Popular el pasado 28 de septiembre de 2018, la integración de los planes existentes en ambas entidades debieran haber quedado integrados justo un año después. Es decir, el 28 de septiembre de 2019. Sin embargo, el Banco sin prisa alguna por cumplir la legislación vigente, acaba de abrir la mesa de negociación preceptiva, teniendo que pedir para ello de manera urgente una prórroga a la Dirección General de Seguros y Fondos de Pensiones.

Un año perdido que ha beneficiado al Banco y ha perjudicado claramente a los partícipes provenientes de Banco Popular. El primero, porque no ha tenido que ajustar al alza las aportaciones, con el ahorro consiguiente y los segundos, además de por lo primero, porque muchos de ellos se han quedado por el camino víctimas del ERE, sin derecho por tanto a aportación futura.

Sin entrar en tecnicismos, pondremos el foco en lo que respecta a los planes de aportación definida, entiéndase a aquellos a los que el Banco aporta mes a mes cantidades que van desde los 570€-670€ anuales, más las posibles aportaciones voluntarias igualadas para las personas que provienen del Popular y los 800€ a las del Santander.

La única propuesta que ha realizado el Banco, y mucho nos tememos sea la única que va a realizar, aprovechando el habitual entreguismo del sindicalismo cortesano, es convertir el actual plan de pensiones de empleados del Santander, de un plan de aportación definida a uno mixto, similar al del Popular, unificando para ello todas las aportaciones en 800€ al año, suprimiendo las aportaciones voluntarias igualadas del Popular. Es decir, dejando de aportar una cantidad igual a la que de forma voluntaria y adicional pudiese realizar el partícipe, que puede ir desde los 60€ hasta las 180€ anuales e incorporando la cantidad que supone la prima del seguro, que actualmente ya tiene el plan de pensiones del Popular, para cubrir los riesgos de vida activa (fallecimiento, viudedad, orfandad e incapacidad mientras la persona empleada está en activo).

Desde CGT estaríamos en disposición de aceptar esa propuesta siempre y cuando en el acuerdo quede reflejada una revalorización anual automática, a definir, que no deje congelada sine die las aportaciones anuales realizadas por el Banco y para ello, hemos realizado tres propuestas asumibles y motivadas:

- Subida lineal de 5% anual.

- Subida consistente en dividir la cantidad resultante del 0,1% del beneficio neto atribuido en España del año inmediatamente anterior entre el número de partícipes con derecho a aportación.

- Subida consistente en dividir la suma de las aportaciones al plan de pensiones que tengan la presidenta y el consejero delegado entre el número de partícipes con derecho a aportación.

Tres fórmulas para elegir: una fija, que garantiza una revalorización al margen de coyunturas; una vinculada al beneficio atribuido en España, que haga partícipe de este a quienes ayudan a conseguirlo y otra final, asociada a la remuneración de la altísima dirección. Si ellos, se lo han ganado, la plantilla también.

La respuesta/escusa del Banco a nuestra demanda ha sido previsible: “Ahora no es el momento de subidas”. Como si para ellos alguna vez lo fuera. “Ya se subió hace 2 años”. Verdad a medias, ya que esa subida fue a cambio de suprimir los complementos de beneficios sociales (CBS) a las nuevas incorporaciones y atracarnos a los activos en las hipótesis actuariales que cuantificaron la pírrica paga por la compra de los CBS pasivos que cobramos en noviembre de 2017.

Además, hemos de indicar que, aunque aparentemente la cantidad a aportar año a año por el Banco va a subir, independientemente de la fórmula elegida, la realidad puede llegar a desmentir tal incremento de costes, ya que cada día que pasa el número de partícipes con derecho a aportación (activos, prejubilados y despedidos mayores de 55 años) se va reduciendo de manera importante vía despidos y vía jubilaciones. Es decir, lo que se sube en aportaciones, se reduce en partícipes a los que aportar.

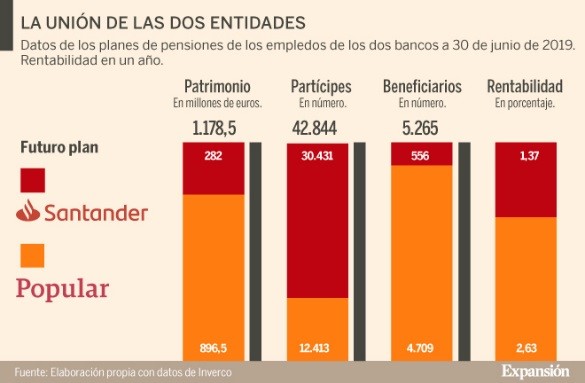

Igualmente indicamos, que la incorporación del patrimonio del plan de pensiones de empleados del Popular (896,5mm) pasará a ser incorporado al del Santander (282mm) y será gestionado por una gestora perteneciente al Grupo Santander, la cual vía comisiones de gestión incrementará de manera muy importante su beneficio a fin de año.

Para concluir, diremos que Banco Santander es una de las Empresas que, a pesar de sus beneficios milmillonarios, menos contribuye a los planes de pensiones de empleo de su plantilla.

La imagen de al lado muestra claramente que la relación entre partícipes y patrimonio es de las menores, demostrando con ello que Banco Santander tiene mucho margen de mejora en lo referente a las aportaciones que realiza como promotor.

Por tanto, desde CGT insistiremos en la mesa de negociación, aunque tenga que ser en solitario, en que la revalorización de las aportaciones al plan de pensiones de empleo tenga que ser anual y automática. Para CGT es una petición irrenunciable por justa y necesaria. Veremos si lo es para el resto de sindicatos. ¿Apostamos?