El pasado 13 de abril de 2021 la dirección de BBVA SA (la Empresa) se dirigió a CGT, al igual que al resto de la Representación Legal de los Trabajadores (RLT), para comunicar su intención de iniciar el procedimiento de DESPIDO COLECTIVO previsto en el art. 51 del RDL 2/2015 de 23 de octubre, que aprueba el texto refundido de la Ley del Estatuto de los Trabajadores (ET), así como de movilidad geográfica y modificación sustancial de condiciones de trabajo (art. 40 y 41del ET). El jueves, 22 de abril, nos anunciaron su propuesta de ajuste ya conocida por todas y todos:

REDUCCIÓN DE PLANTILLA: 3.798 personas trabajadoras (3.025 de Red BBVA España), con el desglose por provincias facilitado por el propio Banco.

OFICINAS A CERRAR: 530, con el desglose por Territoriales igualmente facilitado.

Culmina así un lamentable periodo de incertidumbre para la plantilla que se inició el pasado mes de febrero, cuando el Consejero Delegado de la entidad, Sr Onur Genç inició una campaña de comunicación de la intención de BBVA de acelerar e impulsar un proceso de reducción de costes.

A diferencia de lo que había venido ocurriendo tradicionalmente en nuestra entidad, se dejaba entrever, aunque sin explicitarlo, que, en esta ocasión, se iba a acometer dicha reducción mediante un ERE, el cual había negado públicamente hasta al menos el mes de noviembre de 2020 (“A fecha de hoy no tenemos planteado ningún recorte de personal a través de ERE” “En los últimos años hemos realizado una gestión dinámica de la plantilla, hemos ido optimizando nuestra plantilla” “Nuestra postura va a seguir siendo adaptando nuestro negocio”) y lo focalizaba en España. De noviembre a febrero algo cambia en la dirección de la empresa, y el posicionamiento cambia radicalmente hasta el punto de estar en este momento inmersos en este triste proceso.

LO QUE SE NOS PLANTEA ES LA MANIFESTACIÓN DE UN FRACASO.

Es signo manifiesto de la escasa valoración que se tiene de la plantilla en España. Esto es especialmente penoso después del sobreesfuerzo realizado por el conjunto de la plantilla para hacer frente a la pandemia. Con una respuesta ejemplar en la que tanto en remoto como en presencial se ha respondido con rapidez y eficacia a lo que se nos exigía por la sociedad.

Actividad bancaria en España

| Cuentas de resultados | Q4/19 | Q1/20 | Q2/20 | Q3/20 | Q4/20 | |

| Margen de intereses | i l l ones de eur | 906 | 873 | 920 | 882 | 878 |

| Margen bruto | i l l ones de eur | 1.409 | 1.506 | 1.394 | 1.482 | 1.172 |

| Margen neto | i l l ones de eur | 596 | 728 | 643 | 734 | 410 |

| Beneficio antes de impuestos | i l l ones de eur | 389 | -196 | 320 | 476 | 209 |

| Beneficio a tribuido al Grupo | i l l ones de eur | 322 | -141 | 228 | 352 | 166 |

| Préstamos/Depósitos | Q4/19 | Q1/20 | Q2/20 | Q3/20 | Q4/20 | |

| Crédito a la clientela bruto | i l l ones de eur | 172.333 | 173.753 | 176.581 | 172.081 | 173.404 |

| Depósitos de clientes en gestión | i l l ones de eur | 182.370 | 186.327 | 195.676 | 195.682 | 205.809 |

| 1. No incluye las cesiones temporales de activos. | ||||||

| Cuentas de resultados | Q4/19 | Q1/20 | Q2/20 | Q3/20 | Q4/20 | |

| consolidadas | ||||||

| Margen de intereses | i l l ones de eur | 4.709 | 4.556 | 4.097 | 4.109 | 4.038 |

| Margen bruto | i l l ones de eur | 6.400 | 6.484 | 5.561 | 5.663 | 5.266 |

| Margen neto | i l l ones de eur | 3.317 | 3.566 | 2.967 | 3.093 | 2.593 |

| Beneficio antes de impuestos | i l l ones de eur | 1.778 | 649 | 1.066 | 1.978 | 1.532 |

| Beneficio atribuido al Grupo | i l l ones de eur | -155 | -1.792 | 636 | 1.141 | 1.320 |

1. A tipo de cambio corriente

SITUACIÓN ECONÓMICA EN ESPAÑA

De entrada, lo más destacable es que BBVA sigue siendo una empresa rentable y con una capacidad de sobreponerse a contingencias negativas como la pandemia por COVID-19 envidiable. Se sobrepone con rotundo éxito al impacto inicial, acabando el año con beneficios.

De los mercados en que opera, cabe destacar que España es el mercado donde más consolidado está el negocio, se trata de una economía desarrollada, altamente bancarizada, muy regulada. De todo ello lo razonable es esperar crecimientos de menor volumen, menores variaciones interanuales en el negocio.

España sigue siendo el segundo mercado por volumen de negocio para el grupo. Esto es así tanto por márgenes como por beneficio. Y es así año tras año, ejercicio tras ejercicio.

Tanto en la presentación de resultados del ejercicio 2020 como en la Junta General de Accionistas, resulta que es la empresa quien saca pecho de la fortaleza del negocio en España.

Destaca el crecimiento de los ingresos recurrentes, la excelente gestión de los gastos y la mejora de la eficiencia (una de las mayores del sector) y pone de manifiesto también el enorme esfuerzo realizado en provisiones por Covid19 realizado en el primer semestre del año. No será CGT quien rebata a la dirección de la empresa su positiva valoración del negocio en España. Al contrario, lo compartimos plenamente.

¿Debe la dirección de BBVA seguir poniendo su empeño en la reducción de costes y mejora de eficiencia? POR SUPUESTO, pero ello no tiene que pasar por la vía fácil de castigar a la plantilla con un proceso de despido colectivo, ni otra serie de medidas también lesivas para sus intereses.

Merece la pena detenernos un instante en el estudio de la ratio de eficiencia. Este indicador relaciona los ingresos obtenidos con los gastos en que se ha incurrido para obtenerlos en un periodo de tiempo determinado. Es el resultado del cociente entre los gastos de explotación y el margen bruto, expresado en porcentaje. A menor porcentaje, mayor eficiencia.

Y en paralelo, tener en cuenta el concepto de mandíbulas operativas. Es decir, la comparación entre la evolución de los ingresos y los gastos de explotación. Cuando los ingresos crecen más que los gastos (o en su defecto, los gastos disminuyen en menor cuantía que los ingresos) esas mandíbulas son positivas. tenemos así una manera alternativa para medir la eficiencia.

Según los resultados del ejercicio de transparencia realizado por la Autoridad Bancaria Europea (EBA), publicados en diciembre de 2020, los bancos españoles registraron a cierre de junio una ratio media de eficiencia del

52,1%, lo que supone una mejora de 1,6 puntos porcentuales respecto al ejercicio anterior, solo superada por la banca

de Lituania (35%), Noruega (37,9%), Grecia (39%), Letonia (49,1%) y Rumanía (49,4%). La media de la UE es del 66,6%

Pero es que el dato para BBVA era del 49,4% EXCELENTE

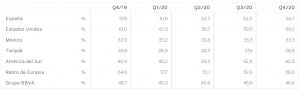

Este cuadro, elaborado por BBVA, detalla la evolución de la ratio de eficiencia del grupo y de cada una de sus filiales. Destacamos que, tras un durísimo 2020, la ratio en España pasa del 57,5% de q4/19 al 54,7% a finales de 2020. La mejor de los mercados desarrollados en los que opera la entidad, y además mejorando significativamente. De hecho, España es la geografía dónde mejor evolucionan los gastos de explotación, con reducciones que impresionan en el mercado.

Esta es una “pata” realmente importante para la sostenibilidad de la entidad. Pero de los datos no podemos

concluir que sea un problema real. Comparamos muy bien en el mercado nacional, y sobresalimos en Europa.

Tenemos, por tanto, un banco eficiente, con los riesgos controlados, con mejoras continuas en digitalización, control del gasto, mantenemos o mejoramos el margen de intereses y las comisiones crecen continuamente… ¿QUÉ FALLA?

De entrada, para la sostenibilidad del negocio a medio y largo plazo parece que donde podemos estar más débiles es en el apartado del capital.

Si bien nuestra entidad cumple con los requisitos de la Autoridad Bancaria Europea, no somos ni de lejos uno de los actores mejor posicionados, ¿POR QUÉ?

Quizá la obsesión del consejo de administración y su presidencia por ser la entidad con mejor retorno para el accionista, y volver precipitadamente a pagos de dividendos del orden del 35-40% sobre beneficios, o recomprar el 10% de las acciones para retribuir aún más a los accionistas afecte negativamente a la capacidad de la entidad para reforzar su capital.

En cuanto al negocio en sí y lo que se espera de la dirección y altos directivos dado su elevado coste, un rápido vistazo a la hemeroteca resalta numerosas operaciones altamente negativas para BBVA: -CHINA, -EEUU, -TURQUÍA. De las dos primeras ya se ha desprendido nuestra entidad, tras tener que dotar provisiones mil millonarias, y la tercera provoca terremotos día sí y otro también (devaluaciones de la lira turca, inestabilidad política, es el mercado con peor calidad crediticia en los que opera BBVA…) y lejos de enmendar la situación la dirección se embarca en ampliar la participación una y otra vez.

SITUACIÓN PLANTILLA BBVA ESPAÑA Y NIVEL SALARIAL

Desde hace años, BBVA viene reduciendo de manera palpable, tanto el número de sucursales como su plantilla. Se ha venido realizando sin recurrir a medidas traumáticas como las que ahora plantea, y entendemos que es posible y deseable que así continúe siendo.

La Dirección ha manifestado que el volumen de plantilla está optimizado. A nuestro entender, el volumen de plantilla actual es insuficiente para sacar adelante el trabajo diario al que nos enfrentamos. BBVA sigue recurriendo masivamente a la contratación temporal para cubrir puestos, lo que evidencia que nuestra apreciación de escasez de plantilla es cierta.

El contacto diario de CGT con la plantilla nos hace certificar que el volumen de plantilla es actualmente insuficiente. El grado de estrés, ansiedad y desbordamiento por el volumen de trabajo a nivel general llega a ser inasumible.

Recientemente publicaba BBVA los resultados de la encuesta Gallup de Satisfacción de los Empleados, haciendo gala de que BBVA era considerado el mejor lugar para trabajar en España. Esto evidentemente contrasta la realidad que palpamos día a día, y sabemos que ni tan siquiera a la Dirección se le escapa que es tan solo el resultado de una forma retorcida de abordar dicha encuesta.

DIGITALIZACIÓN

La evolución del negocio bancario es innegable. El proceso de digitalización de la banca es un factor que incide necesariamente en la concepción misma del negocio. Se trata de una oportunidad clara para mejorar en eficiencia y resultados. BBVA ha destacado en este proceso. Tanto a nivel interno como para la clientela, es evidente su impacto.

Sin embargo, no cabe duda tampoco de que la realidad de esa digitalización dista bastante de lo manifestado por la empresa. El avance de 2020 tiene mucho que ver con la pandemia y el cierre temporal de oficinas. Pero, tampoco se le puede escapar que los datos distan mucho de ser reales.

Al igual que el resultado de la encuesta Gallup, en la digitalización y contratación digital de los clientes el factor decisivo es el papel que juega la plantilla. Es la plantilla de la red de oficinas la que acompaña a los clientes en este proceso, la que les ayuda con la operativa, etc. NO SOBRA PLANTILLA POR LA DIGITALIZACIÓN.

Es la clientela de menor edad la que mejor se relacionará digitalmente con BBVA, pero también es la menos rentable para la entidad. El resto se va adaptando, pero necesitará tiempo (y personas en BBVA que les ayuden)

BBVA lidera el proceso de digitalización en el sector. La mejora tan grande en reducción de gastos generales, la evolución de la ratio de eficiencia, así lo refleja. La contratación por medios digitales por parte de la clientela es un indicio más de ir por el buen camino…Pero las conclusiones de todo ello que extrae la dirección de la empresa nos parecen equivocadas.

LA DIGITALIZACIÓN NO JUSTIFICA LA NECESIDAD DE RECORTAR PLANTILLA, como hemos visto.

¿Justifica la reducción de oficinas? Probablemente sí, aunque mucha población quedará “desbancarizada”.

¿Justifica la reestructuración de determinados puestos y funciones? Probablemente también. No parece que tenga sentido el mantener determinados puestos de jefatura cuya única función reconocible es la de pedir continuamente a los empleados que rellenen datos en hojas Excel o drives de Google para reportar datos de los que se puede disponer gracias a las aplicaciones del banco. Se trata además de puestos con remuneraciones extra convenio (variables) elevadísimas: Directores territoriales, Directores Regionales de Empresas, Directores de Red de BEC, Directores de Zona…y un sinfín de otros cargos ubicados en la Vela.

Desde CGT buscaremos, junto con el resto de la RLT, revocar la propuesta de ajuste de plantilla y PRESERVAR EL EMPLEO. Seguiremos informando.