Lo bueno, por decir algo, de los malos acuerdos, justo aquellos que desde CGT nos negamos sistemáticamente a firmar, es que las cláusulas lesivas, ocultas entre la letra pequeña, aquellas que perjudican a la plantilla, siempre acaban saliendo a la luz para sonrojo de sus firmantes.

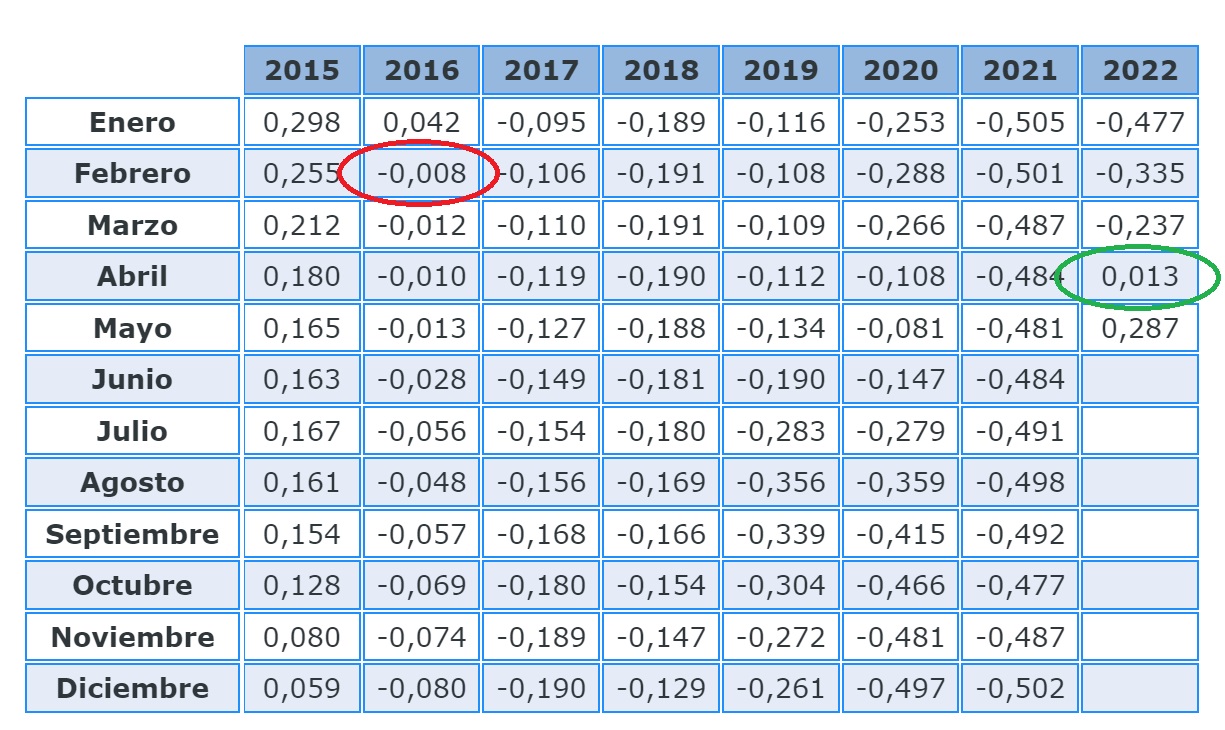

La situación actual, además de la subida desorbitada del IPC, ya va camino del 10,2% en junio, ha supuesto que, por primera vez desde febrero de 2016, el Euribor (índice de referencia de los préstamos hipotecarios) esté por encima del 0%, concretamente en mayo en 0,287%. Hecho este que repercute de modo generalizado en el incremento de las cuotas a pagar por las hipotecas.

No obstante, hay un colectivo de personas trabajadoras del Banco Santander especialmente perjudicadas, ya no solo por la subida de este índice, si no especialmente por la aplicación de alguna cláusula, poco explicada y menos publicitada por ninguna de las partes firmantes del acuerdo laboral de fusión de las plantillas de Santander, Popular y Pastor. Es decir, ni por el Banco, ni por los sindicatos CCOO, FITC, STS y por los extintos afortunadamente, SEGRUPO y AMYC. Concretamente aquella que dice que queda “extinguido y sin efecto alguno, cualquier acuerdo, medida, uso o costumbre de empresa que resultara de aplicación a la totalidad o a una parte de los empleados de Popular o Santander en las materias reguladas en el presente Acuerdo”.

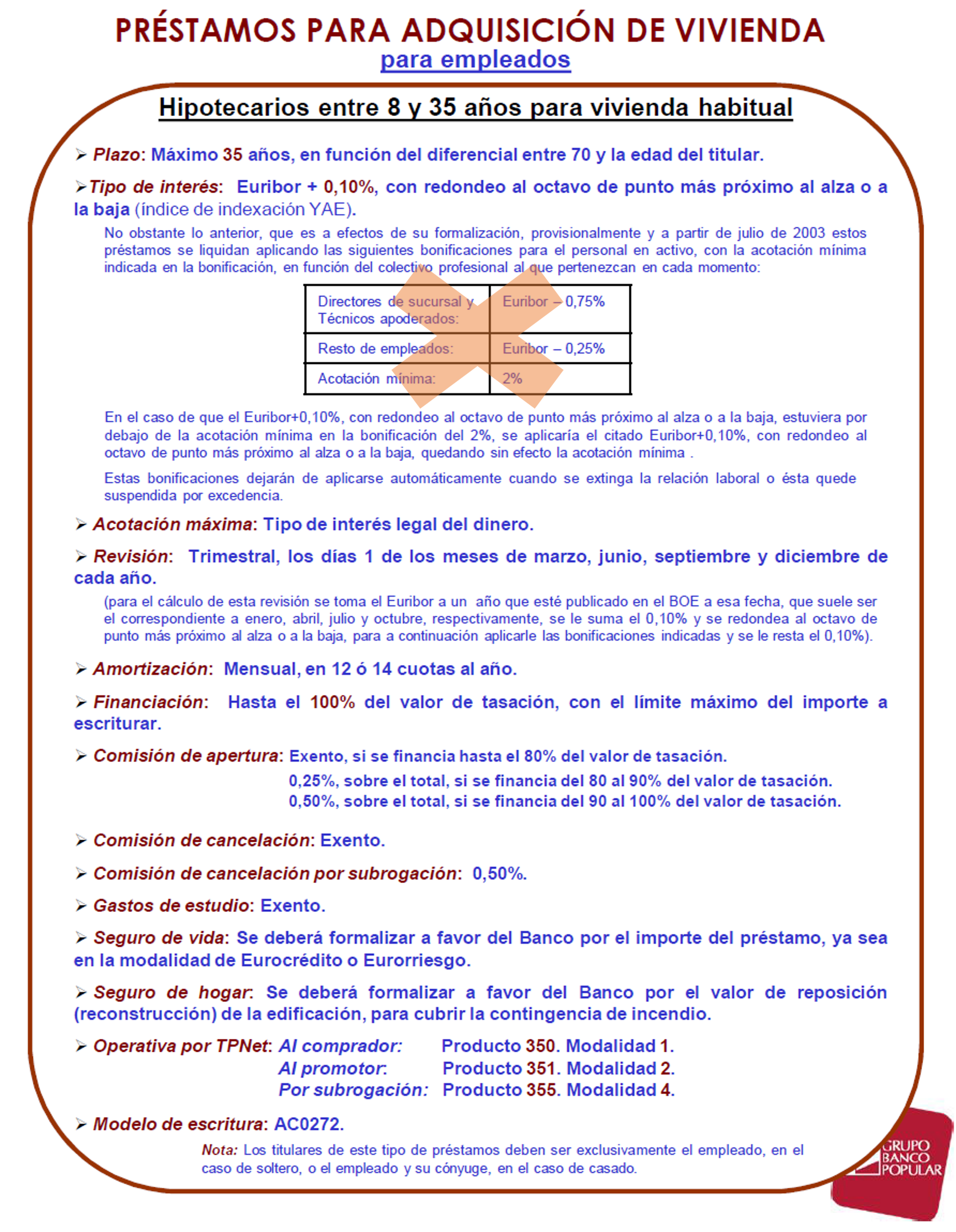

Nos referimos a las personas provenientes del Popular que tenían a esa fecha préstamos hipotecarios vivos. Préstamos concedidos con un tipo de interés pactado en escritura de Euribor+0,10% con redondeo al octavo de punto más próximo al alza o a la baja y revisión trimestral. Condiciones estas, no obstante, mejoradas sustancialmente con una bonificación de Euribor –0,75% o Euribor -0,25% en función del colectivo profesional por aplicación de distintos acuerdos de empresa, recogidos a modo de resumen, en la Guía de beneficios sociales para empleados del Grupo Popular y familiares

El acuerdo de fusión abría la posibilidad a este colectivo de proceder durante un año a la novación de los préstamos vivos para adquisición de vivienda a las condiciones fijadas en el Acuerdo de Mejoras Sociales Extra-Convenio (AMSEC). Es decir, Euribor a un año menos el 35%. Hecho este que fue publicitado explícitamente por parte del banco. Si embargo, lo que no se comunicó de ninguna de las maneras, quizás visto lo visto a fecha de hoy con una dudosa fe, es que las bonificaciones anteriormente descritas, según interpreta el banco, dejarían de aplicarse y por tanto, los préstamos de quienes no novasen sus condiciones pasarían a liquidarse según escritura.

Dicho lo anterior, con la revisión trimestral llevada a cabo el 1 de junio, los préstamos no novados han pasado a ser liquidados al Euribor +0,10%. Es decir, aplicándoles un interés de 0,387%.

Parece más que evidente que la plantilla afectada que decidió en su día no novar sus préstamos a condiciones AMSEC no interpretó el acuerdo de la misma manera que ha hecho el banco. Ya que de ser así y por razones obvias, todo el mundo hubiera novado sus condiciones.

Es por ello por lo que desde CGT, dado lo confuso de un asunto tremendamente turbio, que está penalizando el bolsillo de compañeros y compañeras provenientes del Banco Popular, en un momento de grave pérdida de poder adquisitivo, pedimos al Banco que abra una nueva ventana reducida en el tiempo para que quienes interpretaron el acuerdo de fusión de otra manera distinta, puedan novar sus préstamos a condiciones AMSEC, o en su defecto, sean novados automáticamente, reliquidando las cuotas ya cobradas acorde a las nuevas condiciones.

Aprovechamos para poner de manifiesto la negligencia de los sindicatos firmantes. Una negligencia, siendo benevolentes, que castiga nuevamente a la plantilla, a la que lejos de velar por sus intereses, los perjudica gravemente. Estas son las cosas que se deben recordar cuando se ejerce el derecho al voto en las elecciones sindicales y se pone en mano de determinados sindicatos la defensa de los derechos laborales.