Desde CGT siempre hemos defendido la prejubilación como método de salida ordenada de plantilla. Ahora, tras la campaña de prejubilaciones abierta por el banco en marzo, y tras las modificaciones legislativas en materia de jubilación anticipada -apoyadas por CCOO y UGT- se hace necesario adecuar las condiciones de salida ofertadas.

Las reducciones de plantilla en la banca han sido recurrentes desde principios de los años 90. Unas reducciones llevadas a cabo históricamente a través de lo que hemos venido a denominar como “prejubilaciones”. Una figura no reconocida por la seguridad social, que consiste en un pacto entre empresa y persona trabajadora para extinguir la relación laboral de mutuo acuerdo, a cambio de que la primera garantice el pago de una compensación económica -incluido el convenio especial con la seguridad social- hasta que la persona cumpla la edad mínima para poder jubilarse anticipadamente.

Este exitoso sistema de reducción ordenada de plantilla fue abandonado por los bancos con la aprobación de la reforma laboral del año 2012. Momento a partir del cual, por las facilidades introducidas en esa norma, estos han venido utilizando para tal fin el recurso de los despidos colectivos por ser más barato, al trasladar al Estado parte de los costes de restructuración.

Desde CGT siempre hemos sido beligerantes con esta última fórmula, al entender que empresas con beneficios milmillonarios no pueden trasladar costes laborales al conjunto de la ciudadanía, con la única finalidad de incrementar sus cuentas de resultados a costa del erario público. Beligerancia esta, que nos ha llevado sistemáticamente por responsabilidad a no firmar ninguno de los EREs ejecutados por la Banca.

No obstante, y ante una hipotética necesidad motivada, razonada y necesaria que el Banco pueda tener de ajustar plantilla en determinados momentos, desde CGT apostamos como siempre hemos hecho por que ese ajuste se realice de manera ordenada y cierta para las plantillas, retomando la prejubilación voluntaria a partir de determinada edad como único sistema.

El viernes pasado el Banco nos comunicó la existencia de un proyecto, a ejecutar en el mes de marzo, para prejubilar en torno a 200-240 personas con unas condiciones similares a las pactadas en el último ERE para su rango de edad. Personas que serían mayormente seleccionadas entre aquellas de más de 58 años que ya pidieron su salida voluntaria y no les fue aceptada.

Sin embargo, dado que recientemente se ha aprobado en el Congreso una nueva reforma de las pensiones que penaliza aún más el acceso a la jubilación anticipada, y que sumada a la anterior reforma del 2011, que a fecha de hoy YA calcula la pensión teniendo en cuenta las bases de cotización de los últimos 25 años -ambas reformas pactadas con CCOO y UGT– suponen un recorte inaceptable de la pensión de jubilación a cobrar, entendemos que debe haber un retoque al alza en las condiciones ofertadas por el Banco, para que esa reducción de por vida no caiga exclusivamente sobre los hombros de las personas afectadas.

La nueva reforma de las pensiones –Ley 21/2021– pasa a aplicar los coeficientes reductores, de la base de cotización a la pensión resultante. Hecho este que afecta a todas las personas que se prejubilen después del 1 de enero de 2022. Coeficientes que reducirán la pensión a cobrar entre un 21% y un 13% en función de los años cotizados a la fecha hipotética de edad ordinaria de jubilación.

La Reforma de las pensiones de 2011 amplió la edad ordinaria de jubilación desde los 65 a los 67 años. Si bien lo viene haciendo de manera transitoria, ampliando 2 meses por año para alcanzar los 67 en 2027.

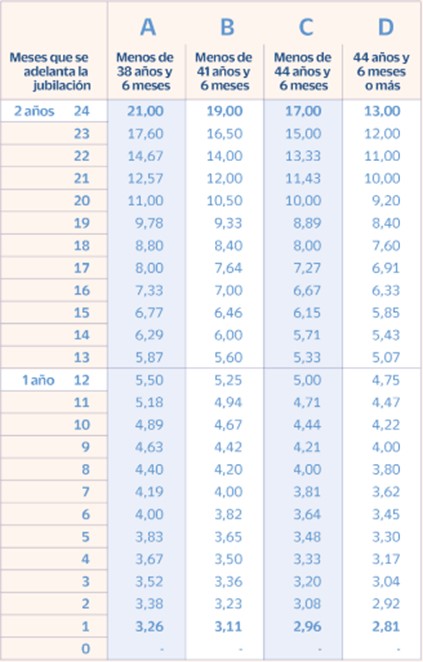

Para poder anticipar la edad de jubilación a los 63 años, fecha hasta la que paga el banco, hay que revisar en el siguiente cuadro.

El año en el que se cumplen los 63 hay que tener cotizados los periodos requeridos para que tu edad ordinaria de jubilación sigan siendo los 65, añadiendo esos dos años como efectivamente cotizados. Es decir, a modo de ejemplo, si se cumplen los 63 años en el 2027, a esa fecha se tendrían que tener cotizados 36 años y seis meses o más. De lo contrario la edad ordinaria de jubilación sería la de 67 años. Lo que impediría anticipar a los 63 años, pudiéndolo hacer en el mejor de los casos a los 65 años.

Una vez que se ha determinado que efectivamente se puede anticipar la edad de jubilación a los 63 años, se debe contar con la penalización que la TGSS va a aplicar a la pensión en función de la siguiente tabla. Penalización que va en función de los años cotizados y de los meses que anticipemos la jubilación sobre nuestra edad ordinaria. En nuestro caso 24 meses y que por tanto, será entre un 21% y un 13%.

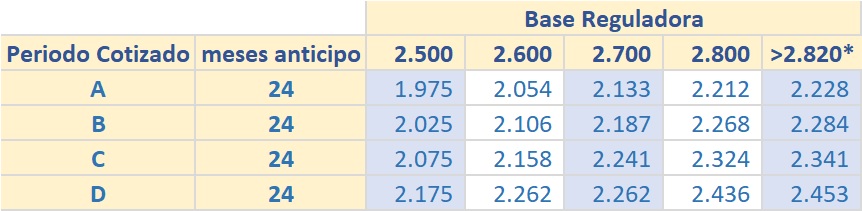

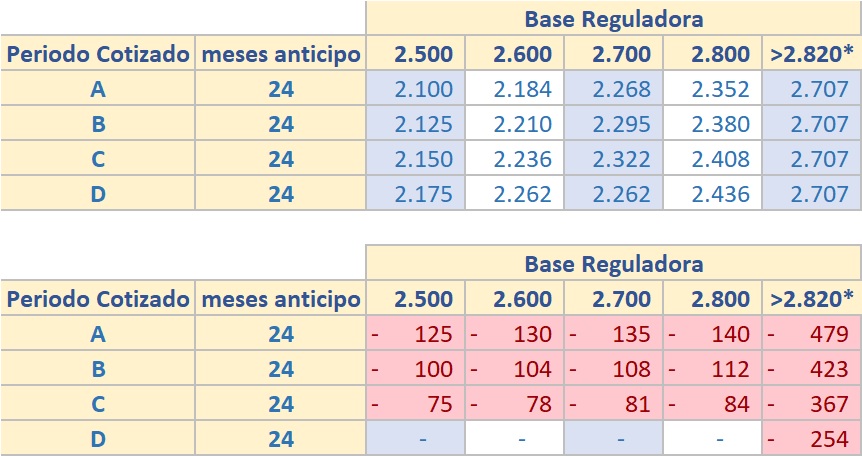

A modo de ejemplo adjuntamos cuánto se cobraría efectivamente de pensión, en función de una hipotética base reguladora resultado del cálculo de las bases de cotización de los últimos 25 años.

Los siguientes cuadros reflejan las penalizaciones que serían aplicables con la anterior ley, así como el recorte resultante de la aplicación de la nueva -pactada entre el gobierno y los llamados agentes sociales (Patronales CEOE, CEPYME y los sindicatos CCOO y UGT)-.

(*)Para quienes la base reguladora resultante de sus bases de cotización de los últimos 25 años sea superior a la pensión máxima estipulada para cada año, fijada en 2.820 para 2022, y anticipen su jubilación a partir del 1 de enero de 2024, les serán aplicable la penalización sobre esta de manera transitoria, en función del año en que se jubilen, según la tabla siguiente. Hasta esa fecha se siguen aplicando los coeficientes anteriores. Es decir un 4% menos de la pensión máxima.

![]()

Este nuevo empeoramiento que supone anticipar la jubilación, con la complicidad de la patronal y de los sindicatos CCOO y UGT, hace que sea necesaria una renegociación con el Banco de las condiciones que este oferta para la prejubilación. Renegociación que forzosamente pasa por incrementar algunos meses más la aportación, para tener que anticipar de ese modo la jubilación con menos tiempo y con ello ser menos penalizados. Emplazamos para ello al banco de manera urgente.