Hoy se ha celebrado la segunda reunión de la mesa de convenio donde se han tratado, tal como estaba agendado, la vigencia del convenio, las retribuciones salariales y los préstamos hipotecarios.

Desde CGT hemos defendido, tras la anomalía que supuso la duración del actual, fijar la vigencia del nuevo convenio en tres años (2024-2026) para igualarlo nuevamente al mandato electoral.

Derogación de la cláusula de compensación y absorción

En materia de retribuciones hemos manifestado que previo a cualquier negociación de incrementos salariales, es necesario reformular la redacción del artículo 5 del Convenio Colectivo para derogar la aplicación de la cláusula de compensación y absorción, que congela de facto cualquier subida salarial, haciéndola más testimonial, que efectiva.

Paga de recuperación del poder adquisitivo del 10%

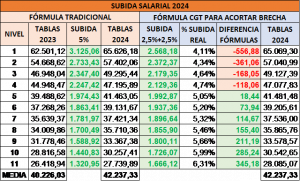

Para CGT este convenio colectivo tiene que ser el de la recuperación del poder adquisitivo perdido en los últimos cinco años y el del incremento del mismo en los tres próximos. Para ello, hemos planteado la necesidad de percibir una paga con carácter inmediato, con impacto en tablas, ni compensable ni absorbible, por la diferencia entre la variación del IPC y la subida salarial del periodo 2019-2023. Una variación fijada en el 10%. Una paga que se calcularía, utilizando una novedosa fórmula mixta ideada para recortar la exagerada brecha salarial existente entre los distintos niveles profesionales, sumando un 5% sobre las actuales tablas salariales y otro 5% lineal sobre media salarial del convenio. (ver tabla)

Subida salarial anual del IPC+1 con un mínimo del 5%

A partir del 1 de enero, esas tablas actualizadas se deberán incrementar un mínimo del 5% anual durante los tres años de vigencia del convenio, con una cláusula de garantía salarial anual de un IPC+1%. De este modo se garantizaría ante un hipotético escenario inflacionista, un incremento del poder adquisitivo de al menos un 3% en el citado periodo. La citada subida, igualmente se calcularía utilizando la misma fórmula mixta. Es decir, un 50% de la misma sobre tablas salariales y el otro 50% lineal sobre salario medio de convenio. (ver tabla)

Fijación de un techo del precio de las hipotecas del 1%

Desde CGT creemos firmemente que ambas reivindicaciones salariales son irrenunciables, necesarias, justas y perfectamente asumibles por una patronal bancaria que está teniendo trimestre tras trimestre, año tras año, unos beneficios récord, fruto entre otras razones por un incremento acelerado de los tipos de interés. Tipos que están enriqueciendo a los bancos y empobreciendo a las plantillas hipotecadas, al habérseles encarecido de manera muy importante el importe de las cuotas a pagar por sus préstamos hipotecarios. Transferencia inaceptable de dinero que va directamente del bolsillo de la persona trabajadora a la cuenta de resultados de la entidad de turno y por ende, finalmente al bolsillo del accionista, mayormente fondos de inversión. Razón por la cual, requerimos que se topen los precios en un tipo de interés del 1%.

Por otro lado, no sería explicable, ni comprensible que mientras la alta dirección incrementa exponencialmente sus retribuciones año a año, siendo éstas las más altas de Europa, las plantillas tengan los salarios congelados, subidas ínfimas o peor aún, pérdidas inaceptables de poder adquisitivo.

Es publico el exceso de capital que en la actualidad ya acumulan los bancos. Capital muy por encima de los requisitos legales exigidos e incluso de sus propios objetivos. Una cifra entorno a los 5.500 millones de euros, de los que bien pueden utilizar una pequeña parte para reconocer el trabajo de sus plantillas y no utilizarlo para remunerar aún más a los accionistas.

Lamentablemente, a pesar de las razones de peso aducidas y documentadas para que la patronal bancaria fuese al menos algo receptiva a nuestras propuestas, ésta ha manifestado un rechazo a las mismas, considerando que la material salarial no puede negociarse al margen del resto del convenio, por aquello de lo que ellos denominan, equilibrio. Y para obtener ese supuesto equilibrio ya han sacado a la palestra su histórica pretensión de eliminar el devengo de nuevos trienios de antigüedad.

La próxima reunión ha quedado fijada para el 14 de diciembre y volverá a versar sobre estos mismos temas. Somos pesimistas sobre el avance que en ella se pueda producir mientras la patronal no asuma que tiene que ser generosa económicamente hablando.

15 de noviembre 2023